投资要点

美伊冲突全面爆发,黄金和石油在短期内的风险溢价明显提升,风险资产回调使得美债利率进一步下行,但在“K型经济”出现边际收敛的迹象下,本轮美债利率下行反而为下一轮通胀积蓄了更多动能,“再通胀”是全球流动性“潮汐”的重要定价变量。

1、中东冲突再起,后续如何演绎?

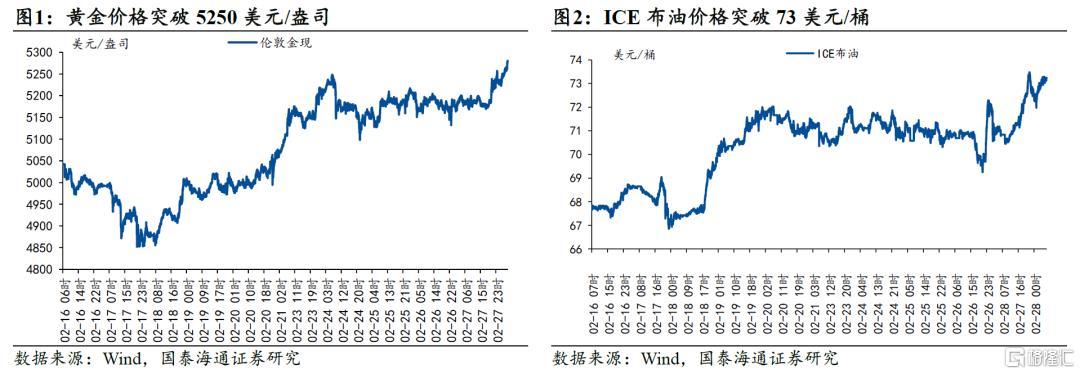

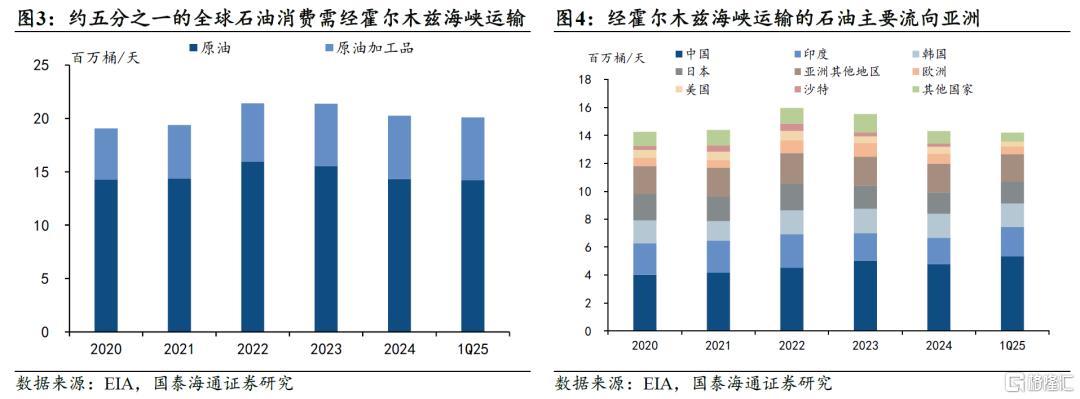

中东局势出现“从谈到打”的陡峭拐点:在间接核谈判未能落地、军事威慑显著加码的背景下,美国与以色列于2月28日对伊朗发动联合打击,特朗普称已在伊朗展开了大规模作战行动。伊朗方面随即对以色列及海湾多国境内美军相关目标发射导弹并宣布反击将持续。伊朗伊斯兰革命卫队于2月28日晚宣布禁止任何船只通过霍尔木兹海峡。3月1日,伊朗官方媒体称最高领袖哈梅内伊“在工作岗位上殉职”。特朗普宣布“轰炸将持续一周,直至实现中东乃至全世界和平目标”。

资产影响:黄金和石油在短期内的风险溢价明显提升,并带动相关大宗商品涨价;全球风险偏好或将受到一定压制,风险资产回调使得美债利率进一步下行,美元或因此受到一定提振。2月以来,长端美债利率快速下行,推动30年期抵押贷款利率向下突破6%,为居民信用扩张创造了良好契机。在“K型经济”出现边际收敛的迹象下,国泰海通宏观认为本轮美债利率下行反而为下一轮通胀积蓄了更多动能,“再通胀”是全球流动性“潮汐”的重要定价变量。

2、联储多位官员讲话展现内部分歧依然较大:

沃勒表示尽管1月就业报告明显超预期,但“市场不应仅凭一个月数据得出就业逆转的结论”,若就业改善持续,维持观望;若就业继续弱化,也有降息的合理理由。古尔斯比称“3%的通胀率还不够好”,他呼吁在看到通胀切实回落之前不宜降息,强调不能重蹈提前假设通胀是暂时性的覆辙。

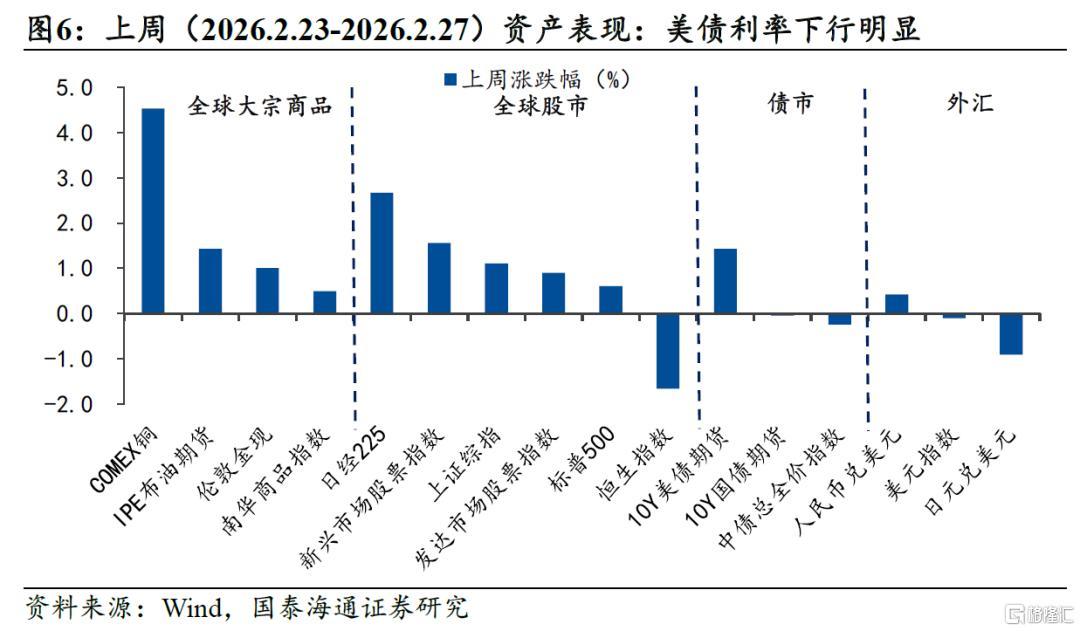

CME数据显示,市场仍维持全年降息3次的预期,但降息时间有所延后,目前6月降息的预期概率也仅有45.9%。PPI数据超预期、初请失业金人数回落表示当前美国就业市场较平稳的同时,通胀有抬升苗头。

3、经济数据:美国PPI超预期上扬

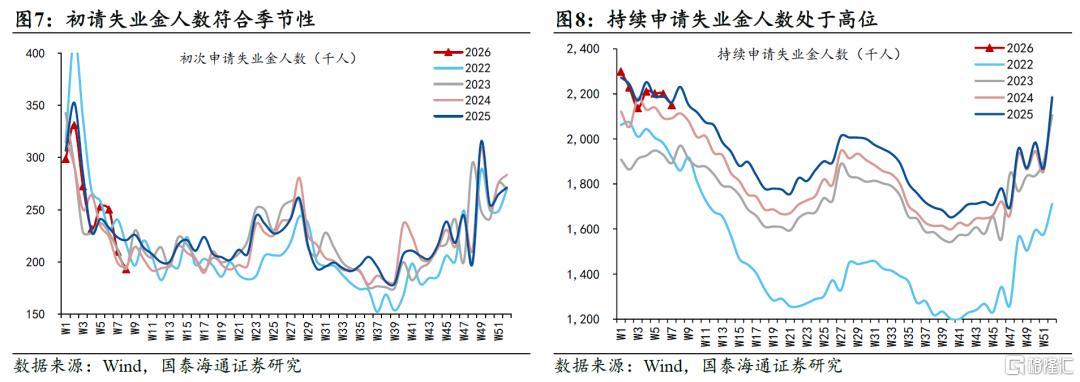

美国就业市场表现平稳。2月23日当周,初次申请失业金人数19万人,符合季节性,但持续申请失业金人数处于高位,表明就业市场依然处于“低招聘、低裁员”的双低局面。

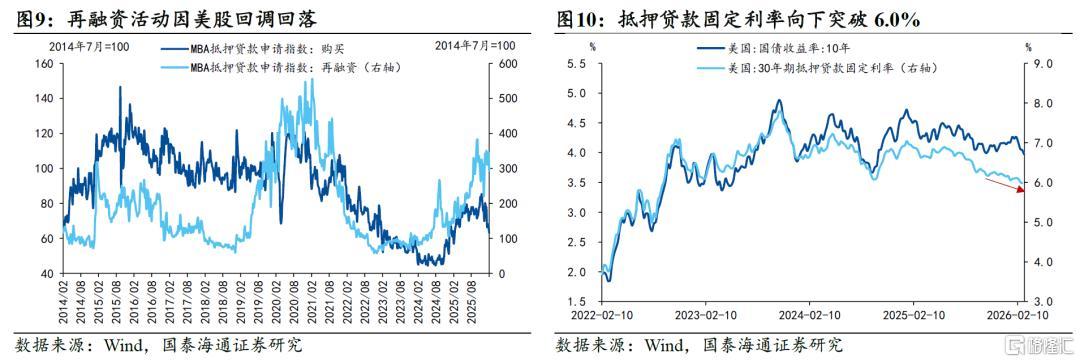

美国住房贷款申请有所回落。2月23日当周,MBA抵押贷款申请指数略有回落,购买指数63.3(前值67.3),再融资指数293.9(前值344.9),购买申请或因恶劣天气原因停滞,再融资申请则因美股回调而回落。

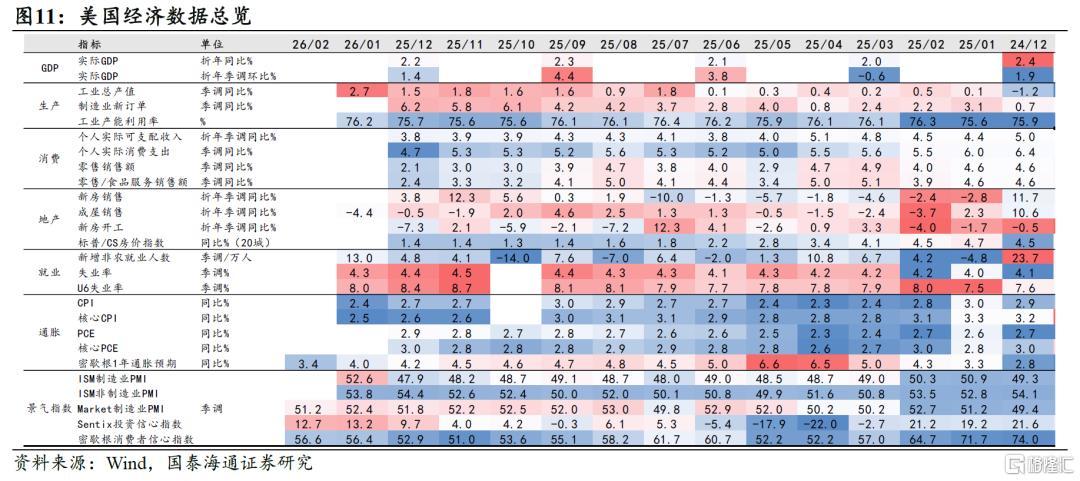

美国PPI超预期上扬。1月美国PPI环比0.4%(市场预期0.3%),同比2.9%(市场预期2.6%),核心PPI环比0.8%,同比3.6%。

4、风险提示:海外货币政策调整超预期,地缘政治局势的不确定性

正文

1、中东冲突再起,通胀苗头已现

中东局势出现“从谈到打”的陡峭拐点:在间接核谈判未能落地、军事威慑显著加码的背景下,美国与以色列于2月28日对伊朗发动联合打击,特朗普称已在伊朗展开了大规模作战行动。伊朗方面随即对以色列及海湾多国境内美军相关目标发射导弹并宣布反击将持续。伊朗伊斯兰革命卫队于2月28日晚宣布禁止任何船只通过霍尔木兹海峡。3月1日,伊朗官方媒体称最高领袖哈梅内伊“在工作岗位上殉职”。特朗普宣布“轰炸将持续一周,直至实现中东乃至全世界和平目标”。

资产影响:黄金和石油在短期内的风险溢价明显提升,并带动相关大宗商品涨价;全球风险偏好或将受到一定压制,风险资产回调使得美债利率进一步下行,美元或因此受到一定提振。2月以来,长端美债利率快速下行,推动30年期抵押贷款利率向下突破6%,为居民信用扩张创造了良好契机。在“K型经济”出现边际收敛的迹象下,国泰海通宏观认为本轮美债利率下行反而为下一轮通胀积蓄了更多动能,“再通胀”是全球流动性“潮汐”的重要定价变量。

联储多位官员讲话展现内部分歧依然较大:沃勒表示尽管1月就业报告明显超预期,但“市场不应仅凭一个月数据得出就业逆转的结论”,若就业改善持续,维持观望;若就业继续弱化,也有降息的合理理由。古尔斯比称“3%的通胀率还不够好”,他呼吁在看到通胀切实回落之前不宜降息,强调不能重蹈提前假设通胀是暂时性的覆辙。

CME数据显示,市场仍维持全年降息3次的预期,但降息时间有所延后,目前6月降息的预期概率也仅有45.9%。PPI数据超预期、初请失业金人数回落表示当前美国就业市场较平稳的同时,通胀有抬升苗头。

下周关注:美国1月零售销售数据,2月非农数据。

2、经济数据:美国PPI超预期上扬

美国就业市场表现平稳。2月23日当周,初次申请失业金人数19万人,符合季节性,但持续申请失业金人数处于高位,表明就业市场依然处于“低招聘、低裁员”的双低局面。

美国住房贷款申请有所回落。2月23日当周,MBA抵押贷款申请指数略有回落,购买指数63.3(前值67.3),再融资指数293.9(前值344.9),购买申请或因恶劣天气原因停滞,再融资申请则因美股回调而回落。

美国PPI超预期上扬。1月美国PPI环比0.4%(市场预期0.3%),同比2.9%(市场预期2.6%),核心PPI环比0.8%,同比3.6%。

3、风险提示

海外货币政策调整超预期,地缘政治局势的不确定性

注:本文来自国泰海通宏观2026年3月1日发布的《中东冲突再起,通胀苗头初现》,分析师:张剑宇 S0880124030031;梁中华 S0880525040019

泰禾优配提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯