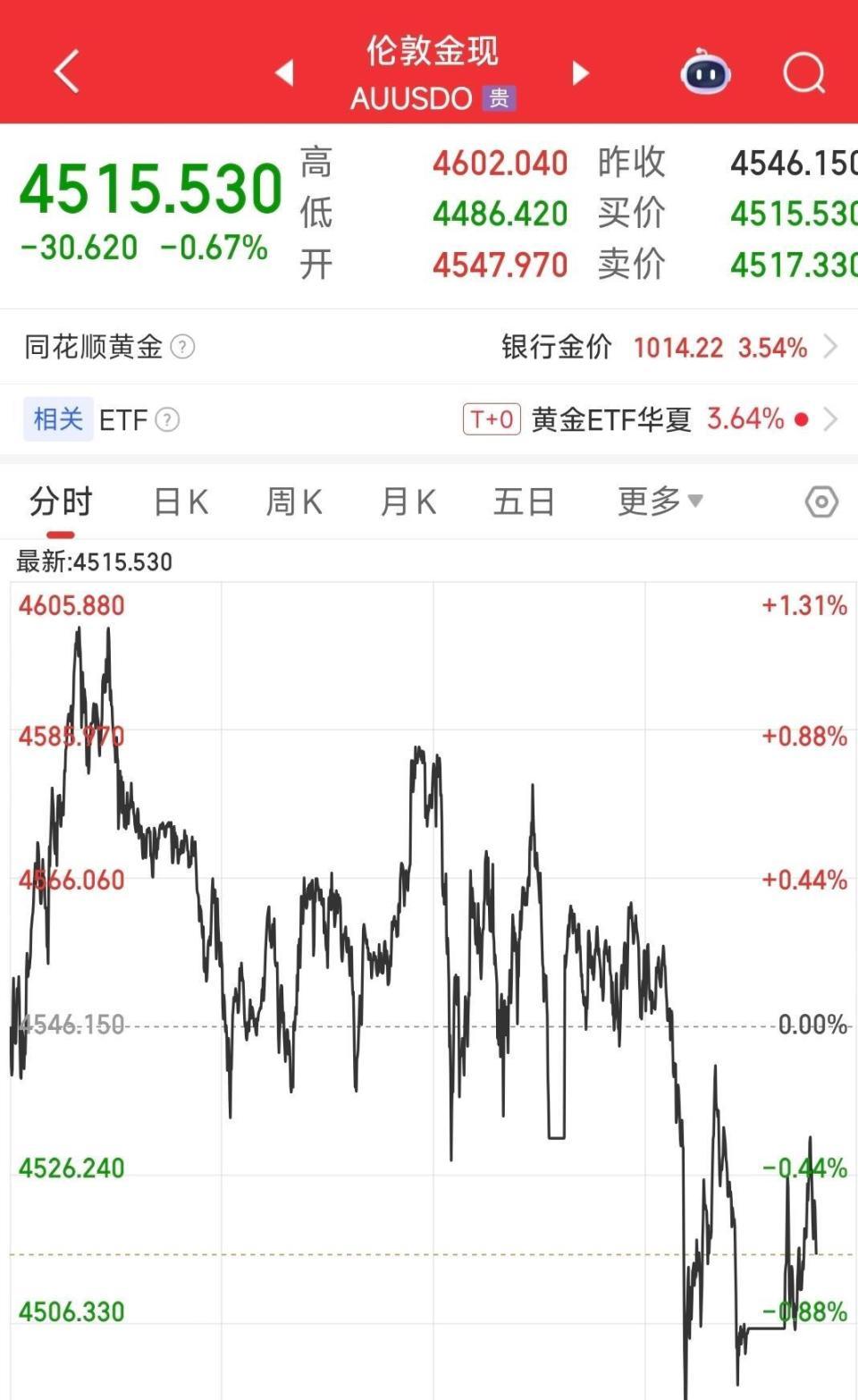

今天早上,我习惯性刷了下金价。 国际伦敦金报4522美元,微跌0.51%。 这听起来挺正常。 但往下看国内金价,我愣了一下:周大福、周大生的足金首饰挂牌价,直接飙到了1412元/克,比昨天涨了将近30块。

这太反常了。 按理说,国际金价是源头,它跌了,下游的金饰价格应该跟着松动才对。 可现实是,源头的小溪水位降了,下游的池塘却涨了潮。 这种“内外盘倒挂”的现象,在过去一周的剧烈波动里,变得格外刺眼。

就在前几天,黄金市场刚经历了一场血洗。 3月18日那一周,金价单周暴跌超过9%,创下了自1981年3月——也就是43年来——的最大单周跌幅。 无数追高进去的投资者,账户瞬间缩水。 市场一片哀嚎,很多人以为黄金的牛市神话就此终结。

然而,暴跌之后紧接着是暴力反弹。 金价很快从低点拉回,现在进入了高位震荡。 这种“过山车”行情,让所有人都心有余悸。 背后的核心就两个字:博弈。 多空双方在历史高位附近,谁也不服谁,展开了贴身肉搏。

空头手里最大的牌,是美联储。 3月份的议息会议刚过,结果比市场想象的更“鹰派”。 美联储不仅决定维持利率不变,更关键的是,他们内部官员的预测点阵图显示,2026年全年可能只降息一次,甚至有多位官员认为一次都不该降。

这意味着什么? 意味着高利率环境将持续更久。 美元会继续保持强势,而黄金这种不生息的资产,吸引力就大打折扣。 钱存在银行或者买美债的收益更有保障,自然就从黄金里流出了。 数据显示,全球最大的黄金ETF——SPDR Gold Trust的持仓量近期持续下降,机构资金正在撤离。

但多头也并非毫无还手之力。 他们的底气来自两个地方:各国央行的地下金库,和中国大妈的首饰盒。

从2022年开始,全球央行就在疯狂买黄金。 这个趋势到现在都没停。 2026年第一季度,全球官方黄金储备又增加了215吨。 央行买金,不是为了短期炒差价,而是国家层面的战略资产配置。 这种购买是“非价格敏感”的,不管金价涨跌,它们都在买,这就给金价托了一个坚实的底。

另一边,是国内强劲的实物需求。 国际金价跌的时候,国内不少投资者和消费者觉得是“打折”机会,反而加大了购买。 一些国内的黄金ETF甚至在逆势吸金。 这导致了内外盘价格的短期背离:国际盘被美联储的预期压着,国内盘被实在的买盘撑着。

在这种多空拉锯的状态下,技术分析变得很重要,因为它划出了双方争夺的关键阵地。

对国际金价来说,4500美元/盎司是一个核心的心理关口和强支撑位。 往上,4600美元是第一道阻力。 简单说,短期金价大概率被框在4500到4600美元这个大约100美元的箱体里震荡。 跌破4500,空头可能会再次发力;站稳4600,则可能开启新一轮上攻。

国内金价(比如上海金)的参考区间则在1010元/克到1025元/克之间。 这些数字就像战场上的壕沟,是多空双方反复争夺的界线。

说到这里,你可能发现了,我们谈论的“黄金”其实不是同一个东西。 至少分三种:

国际交易的金价:那是用美元计价的“纸黄金”或者期货价格,受美联储和全球资本影响最大,波动最剧烈。

国内投资金条/ETF的价格:这基本跟随国际金价,但会加上人民币汇率的影响,以及国内市场的情绪。

金店首饰的零售价:这个最复杂。 它在基础金价上,加上了高昂的工艺费、品牌溢价、门店租金和利润。 所以它反应最迟钝,涨的时候猛涨,跌的时候却不太肯跟。

当你看到金店标价1412元时,其中可能只有1000元左右是黄金本身的价值,剩下400多元是“装饰”你生活的费用。 这解释了为什么国际金价波动时,首饰金价可以“我行我素”。

于是,一个最根本的问题浮现了:在美联储如此强硬的时代,黄金传统的“抗通胀”和“避险”属性是不是失效了? 当美元和美债收益率飙升时,资金似乎毫不犹豫地抛弃黄金,选择回归美元资产。 这是否意味着,黄金的金融属性正在让位于它作为央行储备资产的商品属性?

这场高位震荡,或许就是在为这个新问题寻找答案。

泰禾优配提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯